Yüzyıllar boyunca geleneksel bankacılık sistemi, devasa surlarla çevrili birer feodal kale gibi işledi. Bu kalelerin en değerli hazinesi altın veya gümüş değil, veriydi. Müşterinin finansal geçmişi, harcama alışkanlıkları ve risk profili, o kalenin mahzenlerinde kilit altında tutulan, yalnızca o bankanın menfaatleri doğrultusunda işlenen bir “sır” konumundaydı. Ancak dijital devrim, bu surlarda geri döndürülemez gedikler açtı.

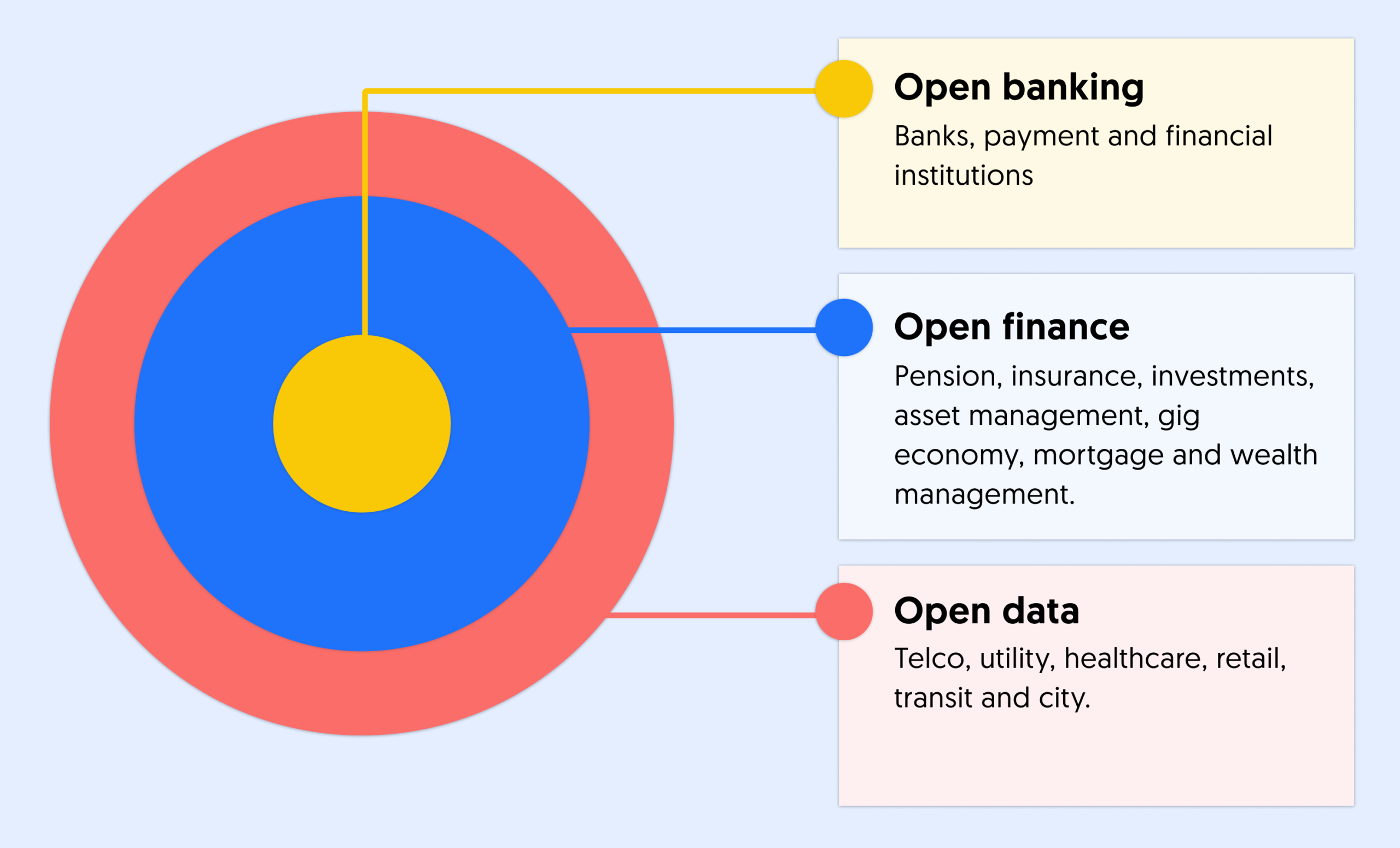

Önce Açık Bankacılık (Open Banking) ile tanıştık; hesap hareketleri ve ödeme verileri, müşterinin rızasıyla üçüncü taraf sağlayıcılara (TPP) açıldı. Bugün ise bu evrimin bir sonraki ve çok daha radikal aşamasına, Açık Finans’a (Open Finance) tanıklık ediyoruz. Sadece vadesiz hesapların değil; sigorta poliçelerinin, yatırım portföylerinin, ipoteklerin ve emeklilik fonlarının da API’ler (Uygulama Geliştirme Arayüzleri) üzerinden özgürce akabildiği bir ekosistem bu.

Peki, verinin bu feodal tekelden kurtulup demokratikleşmesi, sadece daha iyi bir mobil uygulama arayüzü veya daha ucuz kredi anlamına mı geliyor? Yüzeysel bakıldığında evet. Ancak akademik ve yapısal bir mercekle incelediğimizde, verinin özgürleşmesi ile sürdürülebilirlik arasında son derece derin, organik ve dönüştürücü bir bağ yatıyor.

API’ler: Veri Silolarını Yıkan Su Yolları

Açık finansın temel taşı olan API’leri, kapalı havuzlarda (veri silolarında) bekleyen durgun suyu geniş tarım arazilerine ulaştıran su kanalları olarak düşünebiliriz. Su kapalı kaldığında sadece o havuzun sahibine hizmet eder; ancak kanallarla dağıldığında tüm ekosisteme can verir.

Geleneksel modelde, bir müşterinin karbon ayak izini finansal işlemleri üzerinden hesaplamak neredeyse imkansızdı. Banka, müşterinin benzin istasyonunda ne kadar harcadığını bilse de bunu ekolojik bir metrik olarak değerlendirecek vizyona veya teknolojik çevikliğe sahip değildi. Açık finans ile birlikte, bağımsız bir yeşil fintech girişimi, API’ler aracılığıyla bu veriyi anonim veya kişiselleştirilmiş olarak alabilir. Tüketiciye anlık olarak, “Bu ayki ulaşım harcamalarınızın karbon maliyeti X tondur, bunu dengelemek için Y projesine yatırım yapabilirsiniz” diyebilir. Veri artık bir “kayıt” olmaktan çıkıp, sürdürülebilir aksiyona dönüşen bir “katalizör” halini almıştır.

ESG’nin “S”si: Finansal Kapsayıcılık ve Sosyal Sürdürülebilirlik

Sürdürülebilirlik kavramı genellikle ekoloji (Çevresel/Environmental) ile sınırlandırılsa da, ESG (Çevresel, Sosyal, Yönetişim) kriterlerinin kalbinde yatan “Sosyal” boyut, açık finansın en güçlü kasıdır.

Banka tekelindeki veri, kredi skorlama modellerini oldukça katı ve dışlayıcı hale getirmişti. Düzenli bir maaş bordrosu olmayan serbest çalışanlar (gig economy işçileri) veya daha önce hiç kredi kullanmamış gençler, geleneksel bankacılık algoritmaları tarafından “görünmez” veya “yüksek riskli” kabul ediliyordu.

Açık finans, alternatif veri kaynaklarının (kira ödemeleri, fatura düzenliliği, hatta açık bankacılık destekli mikro yatırım performansları) değerlendirilmesine olanak tanır. Kredi riskini ölçmek için bankanın kısıtlı verisine mahkum olmayan algoritmalar, finansal kapsayıcılığı (financial inclusion) artırır. Sistemin dışında kalmış milyonlarca insanın mikro kredilere, adil sigorta poliçelerine ve birikim araçlarına ulaşması, toplumsal eşitsizliklerin azaltılmasında kritik bir sosyal sürdürülebilirlik adımıdır.

Kaynak Optimizasyonu ve Yeşil Kodlama (Green Coding)

Verinin demokratikleşmesinin bir diğer sürdürülebilir yanı, makro ölçekteki operasyonel verimliliktir. Kapalı finansal sistemlerde, her kurum müşteriyi tanımak (KYC - Know Your Customer) ve risk profili çıkarmak için kendi devasa veri merkezlerini, sunucularını ve işleme güçlerini kullanmak zorundadır. Aynı müşterinin verisi, beş farklı kurum tarafından beş kez farklı silolarda işlenir ve depolanır.

Açık finans altyapısında veri merkeziyetçi olmaktan çıkar, akışkan hale gelir. Standartlaştırılmış API’ler, verinin kurumlar arası tekrar tekrar işlenmesi (redundancy) yükünü ortadan kaldırır. Bu durum, veri merkezlerinin enerji tüketimini optimize eden, teknolojik altyapının karbon ayak izini küçülten dolaylı ama devasa bir yeşil BT (Green IT) devrimidir.

Yeni Paradigma: Veri Otokrasisinden Açık Veri Cumhuriyetine

Bugün geldiğimiz noktada, 2026’nın finansal dünyası artık “paranın” değil, “paranın verisinin” kimin kontrolünde olduğuyla şekilleniyor. Müşteri verisinin banka tekelinden çıkması, mülkiyetin el değiştirmesi değil; asıl sahibine, yani tüketiciye iade edilmesidir.

Açık finans, bize şunu açıkça gösteriyor: Şeffaflığın olmadığı yerde sürdürülebilirlik inşa edilemez. Sadece ne harcadığımızı değil, nasıl harcadığımızı, harcamalarımızın dünyayı nasıl etkilediğini ve finansal sistemin bizi ne kadar kapsadığını ancak veri özgürleştiğinde görebiliriz.

Bir sonraki finansal hamlenizi yaparken şu soruyu sorun: Veriniz şu an karanlık bir mahzende mi bekliyor, yoksa daha yeşil ve kapsayıcı bir geleceği inşa etmek için kodların arasında özgürce akıyor mu?